摘要:

紧急提醒!2018年3月后加油票要这样报销,否则一律退回!

2018年1号公告,国家税务总局发布了《关于成品油消费税征收管理有关问题的公告》,对企业的油费增值税发票做出了一些新要求,明确了以后开具邮费增值税发票(专用发票和普通发票)的注意事项,下面是详细的解读,加油票如何报销?财务人员们赶紧学习起来。

划 出 重 点

1、企业不管是取得油费的增值税专用发票和普通发票,都需要正确选择商品和服务税收分类编码。

解读:也就是说,2018年3月1日后,开具邮费发票是输入的商品名称为“石油制品”,服务税收分类编码为具体什么油品,比如“95号汽油”,增值税发票票面上会显示并打印“*石油制品*95号汽油”,这才算完整正确的油费发票。

2、发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

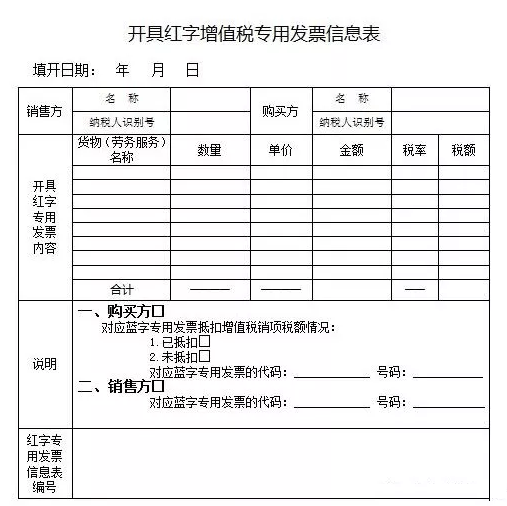

解读:发票“单位”栏和“数量”栏必须按照上述要求填写,其中“数量”栏为蓝字发票的要求。对于发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

3.开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形,应按规定开具红字成品油专用发票。

解读:对于发生销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,销售折让的不填写数量。

4、成品油批发和加油站等经销企业,开具成品油发票的某一类别油品总量,应该不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的该类别油品总量。

解读:这条意思说的很明白,成品油批发和加油站等经销企业,进了多少成品油,就要如实开具成品油发票,如果开票量超了,就需要跟税务局解释一下多开的部分是怎么回事。

上述政策自2018年3月1日起施行,也就是说,开票日期是2018年3月1日及以后的油费发票,必须按照上述要求的。

一、车辆加油费怎样入账?你做对了吗?

对于很多单位来说,车辆的加油费不是一笔小开支。对于这些票据,您入账入对了么?报销人员拿来的票五花八门的,如卷式普票、不征税增值税普票、专用发票等等,各位会计是否也常常感到头疼?

1)企业业务发生少,没有统一管理

公司加油票比较少,没有统一管理,凭员工提供的卷式普通发票报销入账的,直接计入管理费用即可。

借:管理费用——加油费/汽车费等

贷:银行存款等

2)公司对发票统一管理,购入加油卡

公司对车辆加油实行统一管理,每辆车配有加油卡。加油卡充值时取得加油站开具的不征税普通发票(特别提醒:这种情况加油站不能开具专用发票),入账计入预付账款或者其他应收款,因为对于企业来讲,这个时刻还没有实际发生加油的费用支出。

借:预付账款等

贷:银行存款等

那这里就产生一个问题:加油卡充值时没有实际发生加油业务,企业不能据以记入费用中所得税前扣除,只能作为预付账款或者其他应收款的入账依据,那企业如何才能合理税前扣除呢?

别着急,我们给您破解之法:

加油充值卡发票在凭卡加油后,可以凭加油卡或加油凭证回笼记录去换开增值税专用发票。这样我们不仅可以抵扣增值税进项税额,还可以结转费用,税前扣除了。

账务处理:

借:相关成本费用

应交税费-应交增值税(进项税额/待认证进项税额)

贷:预付账款等

政策依据

《成品油零售加油站增值税征收管理办法》(国家税务总局令第2号)第十二条规定:发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”)在售卖加油卡、加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。

预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼纪录,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。

二、找会计报销加油票被退回了怎么办?

首先我们要清楚这些票据被退回的原因。

公司没有车,怎么可能产生相关费用,所以这些费用的发票当然不能入账了。但是如果确实是为公司业务使用了自己的车辆,那么车辆发生的费用的确可以报销。这样我们可以和公司签订一份租车协议,那么所租车辆发生的费用就理所应当成为公司的费用了。

公司跟个人租车事项办理:

第一步:签订租车协议。(明确协议包括费用,明确加油费等报销形式。)

第二步:携带租车协议;车主身份证原件、复印件;车辆行驶本原件、复印件;营业执照;公章等资料到辖区税务说代开发票。

第三步:发票复印件交给会计备案待查。

这样,员工使用自己的车辆为公司办事就不要担心无法报销费用了。

如果您对公司经营、公司注册,代理记账,税务咨询等方面有需要咨询的,可拨打我们的热线4000-666-573,或关注下方我们的公众号,也可直接来我公司详细面谈。